국제

관세·부가세 등의 개념

관세·부가세의 개념

-

수입물품에는 원칙적으로 관세가 부가되며, 관세의 과세표준은 수입물품의 가격 또는 수량으로 합니다(「관세법」 제14조 및 제15조).

-

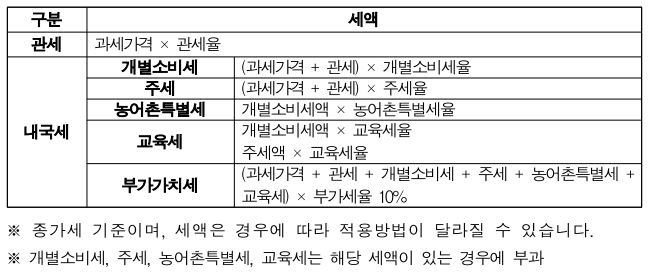

일반수입신고 시 수입물품에 부과되는 조세는 다음과 같습니다(관세청, 『해외 직구 통관 길라잡이』 , 2023, 14쪽).

-

“개별소비세”란 특정한 물품, 특정한 장소 입장행위, 특정한 장소에서의 유흥음식행위 및 특정한 장소에서의 영업행위에 대해 부과되는 세금을 말합니다(「개별소비세법」 제1조제1항).

-

“주세”란 주류에 대해 부과되는 세금을 말합니다(「주세법」 제1조).

-

“농어촌특별세”란 농어업의 경쟁력 강화와 농어촌산업기반시설의 확충 및 농어촌지역 개발사업을 위해 필요한 재원을 확보하기 위해 부과되는 세금을 말합니다(「농어촌특별세법」 제1조).

-

“교육세”란 교육의 질적 향상을 도모하기 위해 필요한 교육재정의 확충에 드는 재원을 확보하기 위해 부과되는 세금을 말합니다(「교육세법」 제1조).

-

“부가가치세”란 사업자가 행하는 재화 또는 용역의 공급 및 재화의 수입에 과세되는 세금을 말합니다(「부가가치세법」 제4조)

-

주요 품목별 관세율은 「관세법」 별표에서 확인할 수 있습니다.

간이세율의 적용

- 다음의 어느 하나에 해당하는 물품 중 「관세법 시행령」 별표 2로 정하는 물품(보석, 고급시계, 고급 가방, 녹용 등)에 대하여는 다른 법령에도 불구하고 간이세율을 적용할 수 있습니다(「관세법」 제81조제1항).

-

여행자 또는 외국을 오가는 운송수단의 승무원이 휴대하여 수입하는 물품

-

우편물. 다만, 수입신고를 하여야 하는 우편물은 제외함.

-

탁송품 또는 별송품

- 간이세율의 적용품명 및 세율은 「관세법 시행령」 별표 2에서 확인할 수 있습니다.

그 밖에 부과되는 세금

- 술, 담배 등은 품목에 따라 주류세, 교육세, 개별소비세 및 농어촌특별세 등이 추가로 부가될 수 있습니다(「관세법」 제4조제1항, 「농어촌특별세법」 제3조제1호, 「교육세법」 제3조제2호, 제4호 및 「개별소비세법」제1조제2항).

2025-03-15 작성

출처: 생활법령정보

출처: 생활법령정보

위의 내용은 현행 법령 및 판례의 내용과 다를 수 있으며 유권해석(결정, 판단)의 근거 및 증거자료로서의 효력은 없습니다.